家計管理も兼ねてFIREブログ始めました!

Jody家の家計管理が参考になれば幸いです!

数あるウェブサイトの中から「Jody家のFIRE記録」に足を運んでくださりありがとうございます。本記事では、以下の内容について紹介します!

- Jody家がFIREを目指すことになったきっかけ

- FIREのメリット

- FIRE達成に向けた方針

- 現時点でのFIRE達成率

※記事を読み進めていくと人によっては「Jody家は収入が少ない(多い)のにふつーではなくない?」と感じるかもしれませんが、Jody家は日本で最も多い会社員世帯であることに対して「ふつー」と表現しております。

はじめまして!

当ブログは夫婦(Jodyパパ&Jodyママ)で運営している雑記ブログである「つれづれJody記」から派生した金融系特化ブログです。

「つれづれJody記」は我々夫婦の人生経験などを子供に残すことを主な目的に運営しているのに対して、「Jody家のFIRE記録」は育休(育児休業給付金)によって体験することができた疑似FIRE生活を現実のものにするための記録になります。

FIREとは、「Financial Independence, Retire Early」を略した造語です。資産運用で生活費をある程度確保できる仕組みを作ったところで、早期に仕事をリタイアするライフスタイルのことを意味します。

出典:三菱UFJニコス

当ブログをおすすめしたい人

「Jody家のFIRE記録」は以下のような人におすすめしたいです。

「FIRE ブログ」で検索すると、「起業が成功した」・「不動産投資で儲けた」・「商社や外資系に勤める高給取りの人」人たちが運営するFIREブログばかり出てきて、今現在FIREを目指してるふつーの会社員世帯にはどこか別世界だな〜という感じであまり参考にはなりませんでした。

そこで、Jody家のようなふつーのサラリーマン世帯がFIREを達成するまでの道のりの方が大多数の人にとって参考になるのではと思い、ブログを開設するに至りました。

FIREを目指すことになったきっかけ

Jody家がFIREを目指すことになったきっかけは、「育休(育児休業給付金)によって会社に行かない自由な生活(疑似FIRE)を満喫」したからです。

会社に通っていた頃は毎朝決まった時間に起きて、仕事では結果報告があってと、平日は時間に追われることが多かったです。それが、育休中は赤ちゃんのお世話以外では時間に追われることがなくなり、「人間ってこんなに自由だったんだな~」と学生ぶりの自由を謳歌しています。

朝は自然に目が覚め(たまに娘に起こされますが)、愛する娘と遊んだり、Jodyママの美味しいご飯を食べ、食後には紅茶とお菓子で優雅にティータイム。空いてる時間で好きなことをしたりと本当に育休生活を満喫しています。これが俗にいうFIREなのかと、この生活をずっと続けたくなりました。

とはいえ、何となくFIREしたいと思っているだけではいつまでもFIREできない気がしたので、しっかり計画を立ててブログで発信しながら目指すことにしました。ブログで発信することで、「道のりが記録できる」・「人の目があるのでより頑張れる」・「Jody家に近い水準の世帯の役に立てる」・「収益化できたらFIREに近づく」などのメリットがあるので継続して更新していきます!

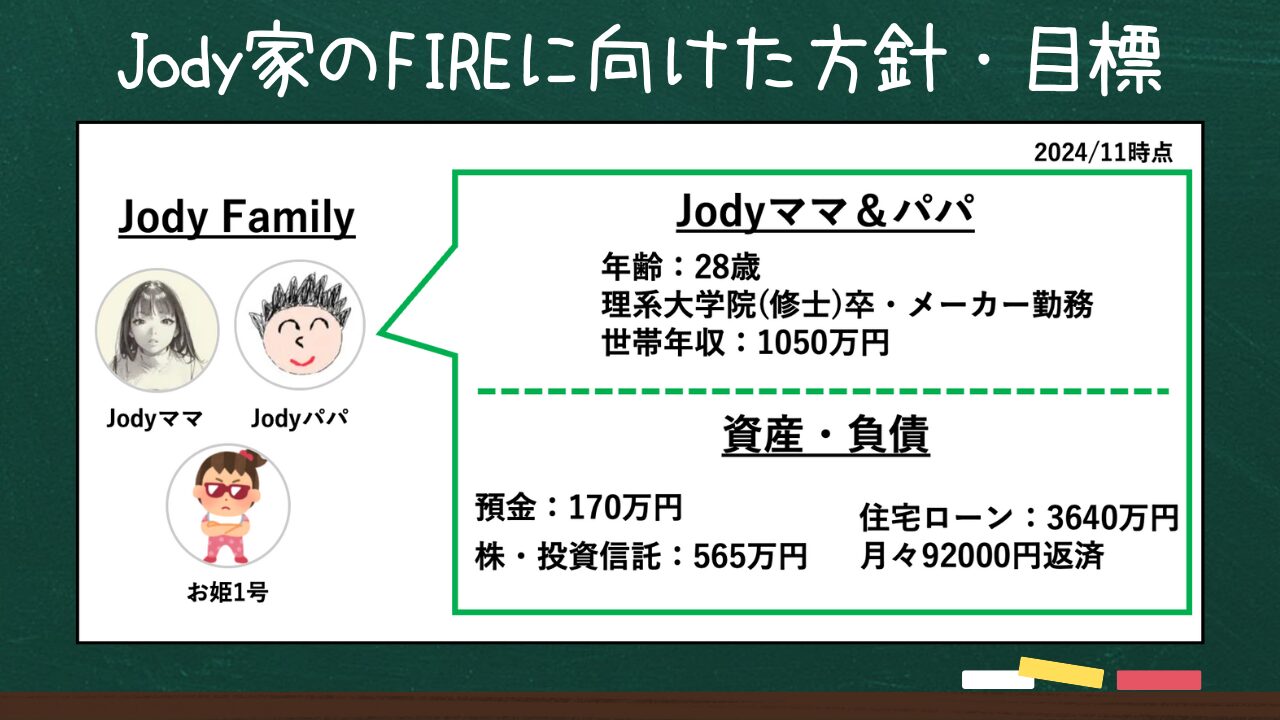

FIRE達成に向けた方針・目標金額

FIRE達成に向けた方針

Jody家では、「年間生活費の25倍を金融資産で運用する」という4%ルールを基にFIRE計画を立てています。このルールによると、投資元本の4%以内で生活費をまかなえば、資産を減らさずに生活を続けられることになります。

つまり、年間生活費が200万円の世帯は、5,000万円の金融資産を持っていれば、働かずに生きていけることになります。

4%ルールとは、1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。これは、毎年、投資元本の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

この4%ルールは、米国の一般的な株価の成長率(7%)から物価上昇率(3%)をもとに算出されたもので、つまり米国株式(S&P500)を中心とした資産運用で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

出典:三菱UFJ銀行

この4%ルールでは、「運用する資産を増やすこと」・「生活費を少なくすること」でFIRE達成に近づいていきます。そこでJody家では、「無駄な支出を減らし、余ったお金を株式・投資信託に回す」ことを基本的な方針とします。

ふつーの会社員世帯らしく、大きなリスク(思いつきの起業や運否天賦のギャンブルなど)は取らない予定です。

FIRE達成のための目標金額

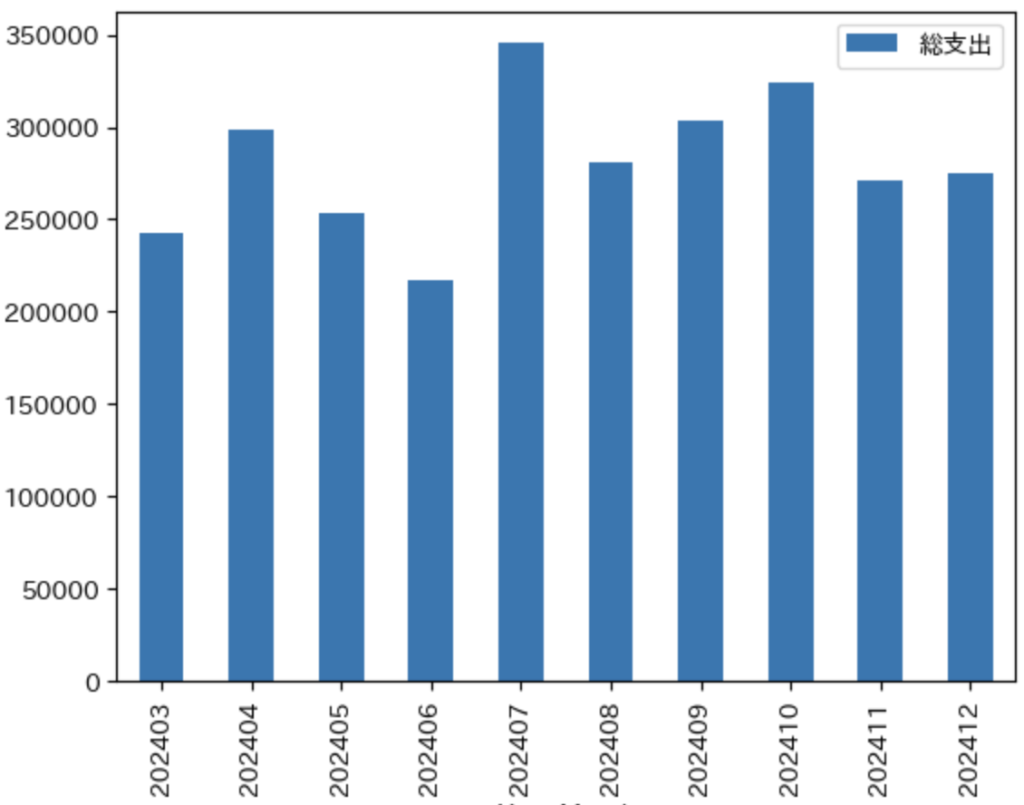

Jody家の現在の生活費は以下のように1ヶ月あたり約27万円なので、FIRE達成のために27(万円)✖️12(ヶ月)✖️25(年) ≒ 8,000万円貯めることを初期の目標とします。

「子供が成長したらもっと生活費かかるだろ」と思われるかもしれませんが、最初の目標額は少なめなくらいで丁度いいと思っています。目標金額を多めに見積もると、なかなか目標達成に近づかなくて途中で挫折してしまう可能性があるからです。モチベ維持のために、最初は優しめの目標にしておいて適宜修正していきます。

また、FIRE達成の期限については、Jodyパパとママが40歳になる年である2036年12月末に設定します。後述しますが、現時点で目標額の8,000万円まで7,126万円不足しているので1年あたり約590万円資産を増やしていく必要があります。

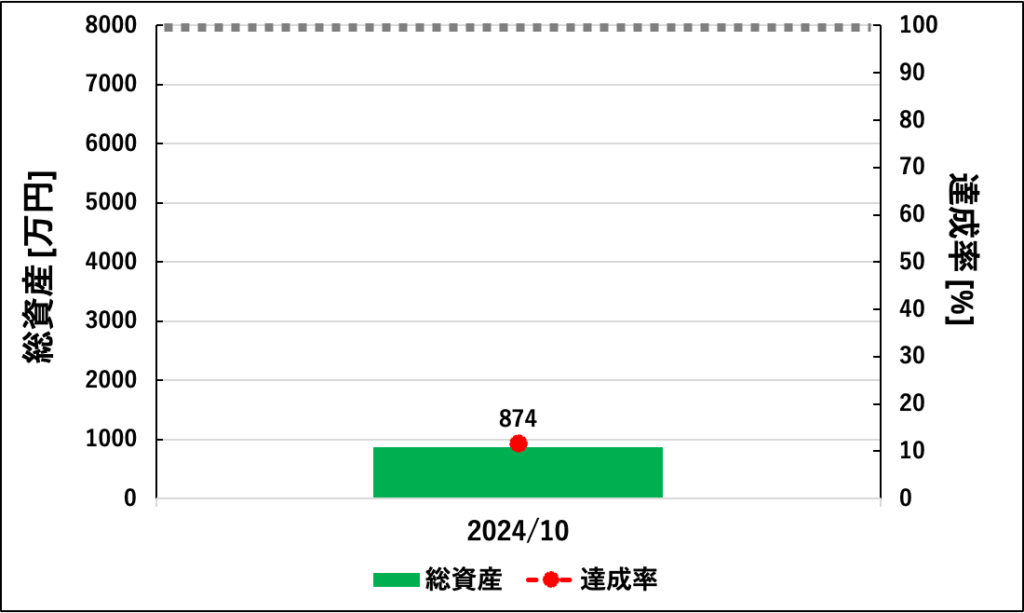

2024年10月末時点での資産・負債

目標金額を設定したところで、2024年10月末時点でのJody家の収入・資産・負債をリストアップして、目標とのギャップを確認します。

収入

2023年度の年収が額面でJodyパパとママでそれぞれ550万円と500万円なので、手取りの世帯年収は750万円ほどです。上述の試算では、年間590万円ずつ増やしていかないと40歳にFIRE達成はできないので、年間生活費を160万円に抑える必要があります。

年間生活費160万円で生活するのは無理なので、目標達成のためには収入を上げることが必須となります。しかし、会社員の給料を自分の力で上げるのは難しい(年功序列が主流)ので、給与所得を維持したままブログなどの副業で収入を増やすことを目指します。

※ちなみに現在はパパママ共に育休中なので、給料ではなく育児休業給付金をもらっています。現在の給付金は夫婦で1ヶ月あたり約40万円です。

資産

資産は以下の通りです。緊急時用に半年くらいは生きていける預金を残すようにしています。また、給与所得だけではFIREを達成するのは難しいので、余ったお金で株や投資信託を積み立てる予定です。

- 預金:307万円

- 株式・投資信託:565万円

負債

2023年に中古の戸建て住宅を35年ローンで購入しました。家は資産だと言われることもありますが、Jody家では資産ではなく消費として認識しています。そのため、FIRE達成率に住宅ローンの残高やは含めません。災害などで家の修理が必要になった場合は、臨時支出として計上します。

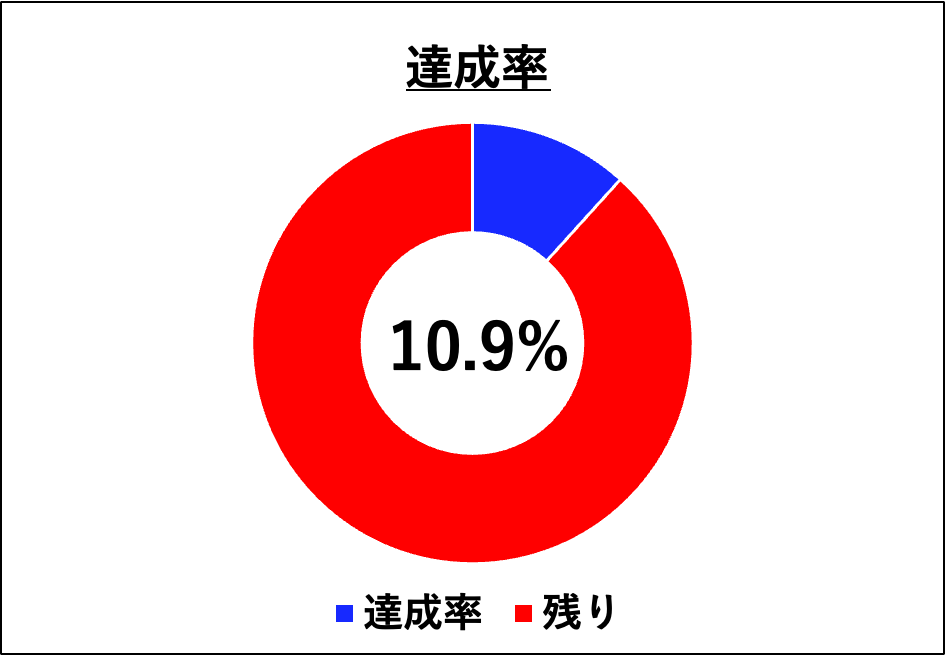

2024年10月末時点での達成率

2024年10月末時点で総資産が874万円なので、目標金額8,000万円に対して達成率は11.7%でした。給料の余ったお金を貯金するだけでは、時間がかかるので株式・投資信託で運用していこうと思います。

まとめ

今回の記事では、Jody家がFIREを目指すことになったきっかけやFIRE達成への方針などを紹介しました。Jody家のFIREへの挑戦はまだ始まったばかりですが、今後は途中経過だけでなく、具体的な節約術や投資法なども発信しながら進めていきます。

- FIRE達成に向けた目標額:8,000万円

- 現在の総資産:874万円

- 現時点での達成率:10.9%

今更始めてもな〜と思った時が、何かを始めるのに1番早いタイミングです。FIREを目指している方は、ぜひ一緒に挑戦しましょう!

それでは、今日はこの辺でさいなら~

コメント